애플은 핸드폰 기술개발뿐만 아니라 세금 회피에도 탁월한 실력을 발휘하고 있다.

조세회피처들을 끼고, 전 세계에서 벌어들인 소득에 대한 최소한의 세금을 납부하도록 하고 있다.

이러한 역외 조세회피는 구글, 아마존, 스타벅스등 세계를 주름잡는 다국적기업의 일반화된 현금흐름전략으로 자리잡고 있다.

그러나 다국적 기업들은 세계시장에서 벌어들인 세금의 조세회피가 기업의 절세전략이라고 주장할 수 있으나, 이러한 역외 조세회피는 세계적인 세수기반 잠식이라는 심각한 문제를 야기시킨다.

또한 조세 회피처에 국외 소득을 누적해 두고 이를 본국으로 환수하지 않음에 따라, 본국의 경제 활성화에도 보탬을 주지 못하고 있다. 한국조세재정연구원의 안종석 선임연구원은 국내소득의 국외이전에 대한 사례들을 제시하고, 이러한 문제를 해결하기 위한 OECD차원의 방안을 소개한다.

◆ 구입처가 수익을 조세회피처로 이전

국외소득을 해외에 쌓아두는 대표적인 사례는 해외거래처로부터의 수수료수익을 조세회피처로 전환시키는 것이다.

기업 A가 조세회피처인 버진군도에 법인 B을 설립한다. A는 해외거래처에 용역을 공급하고, A는 구입처인 해외거래처로 하여금 그 수수료수익을 A 대신 조세 회피처인 버진군도 B에 지급하도록 한다. 버진군도는 국외소득에서 발생한 용역수수료에 대해 과세하지 않기 때문에, 소득을 해외에 유보해두기가 용이하다.

◆ 수익을 조세회피처로 이전

해외 현지법인 소득을 저세율국으로 이전하기도 한다.

우선 한국의 거주자 개인이 국외에서 발생한 배당소득에 대해서 과세하지 않는 홍콩에 법인을 설립한다. 이 홍콩법인이 중국에 법인을 설립하도록 한다.

이러한 상황 하에, 중국법인이 해외에 수출하여 벌어들인 대금을 중국법인에 유보하는 대신 지배회사인 홍콩법인에 배당한다. 그리고 홍콩법인은 소득을 본국으로 들여오지 않고 해외금융계좌에 은닉하게 한다.

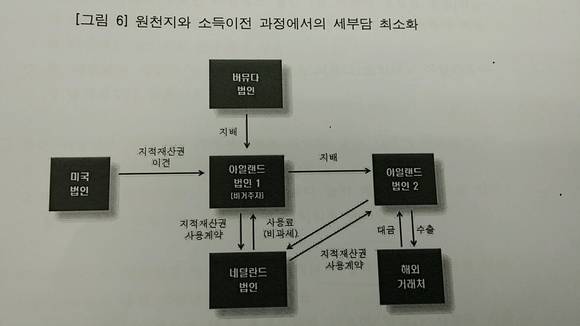

◆ Double Irish and a Dutch Sandwich

애플과 구글등 IT 다국적기업은 위의 표현처럼, 아일랜드에 법인 둘을 놓고, 이 두 법인 사이에 네덜란드법인을 샌드위치처럼 끼워, 아일랜드에 소득을 누적해 둔다. 그리고 이 소득을 미국법인 으로 환수하지 않는다.

△ 거래, 지배 구조

=우선 애플의 미국 법인은 아일랜드법인 1과 휴대폰 특허등의 지적재산권에 대한 연구 개발을 공동으로 진행한다. 아일랜드 법인 1은 연구개발에 참여한 대가로 저가의 특허사용권을 획득한다.

아일랜드1법인은 조세회피처인 버진군도 법인으로 부터 지배되고 있다. 그리고 이 아일랜드1법인은 아일랜드법인2를 지배한다.

또한 아일랜드법인 1,2는 네덜란드법인과 샌드위치 거래를 한다. 아일랜드법인 1은 네덜란드법인과 특허권사용거래를 하고, 네덜란드법인은 다시 아일랜드법인 2와 특허권사용거래를 한다. 마지막으로 아일랜드법인2는 해외거래처에 수출한다.

△ 아일랜드법인1의 아일랜드국가의 거주자 여부

= 아일랜드법인1은 어느 나라에도 세금을 낼 필요가 없다. 이 법인은 버뮤다법인이기 때문이다.

이는 아일랜드의 세금을 납부하는 판정기준인 거주자의 정의 때문이다. 아일랜드 세법에 따르면, 만약 아일랜드법인 1이 아일랜드 국외에 설립된 법인에 지배되고 다시 이 피지배법인이 다른 아일랜드법인을 지배하게 된다면, 이 중간단계의 도관 역할을 하는 아일랜드법인 1은 아일랜드법인으로 보지 않고 버뮤다 법인으로 본다.

결국 소득이 집결되는 아일랜드법인1은 아일랜드에 세금을 낼 필요가 없게 되고, 또한 조세피난처인 버뮤다에도 세금을 내지 않는다.

△ 세금부담구조

=미국법인은 아일랜드법인1에 특허권 이전에 대한 소득이 있다. 아일랜드법인1은 네덜란드법인으로부터의 특허권사용 수입이 있다. 그러므로 이 특허권수입 과세문제가 네덜란드와 아일랜드에서 발생한다. 또한 아일랜드법인1은 피지배회사인 아일랜드2로부터의 배당소득이 있을 수 있다. 결국 애플의 모든 소득은 아일랜드법인 1에 집결된다.

△ 미국법인의 특허권 이전소득

= 미국법인은 아일랜드법인1에 특허권 이전에 대한 대가를 최소화하여 미국법인의 소득을 최소화한다. 이는 아일랜드법인 1이 미국법인과 특허권 공동연구를 한 대가로 이전금액이 낮아진 결과이다. 따라서 미국 과세당국에 납부하는 세금은 적어진다.

△ 아일랜드법인1의 특허권 사용료 소득에 대한 네덜란드정부의 과세문제

=아일랜드1의 네덜란드 법인으로부터의 특허권 사용료 수입에 대한 세금은 네덜란드에서 비과세이다. 아일랜드와 네덜란드가 맺은 조세조약에 의하면, 사용료 지급에 대해 소득발생 원천지에서 세금을 부과하지 않는다. 소득이 아일랜드에서 발생하였으나 네덜란드는 아일랜드에서 과세권을 행사하지 않게 된다.

△ 아일랜드 법인 1의 특허권소득에 대한 아일랜드 정부의 과세문제

=아일랜드 법인1의 특허권소득에 대한 세금문제가 아일랜드 과세당국과 결부된다. 하지만 아일랜드 법인1은 아일랜드 법인이 아니라 버뮤다의 법인이어서, 아일랜드 정부에 낼 세금이 없게 된다.

이처럼 아일랜드 법인 1과 버뷰다 법인이 지배관계를 두고, 다시 아일랜드 1과 2가 지배관계를 맺은 이유도 아일랜드법인1의 아일랜드정부에의 법인세 납부 문제 때문이다.

◆ BEPS

OECD는 이처럼 거주자 정의 문제등을 악용한 다국적기업들의 세금탈루 문제가 불거지자, 이에 대해 국제적인 공동 대응 방안을 모색하고 있다.

OECD의 역외조세회피, 즉 BEPS(Base Erosion and Profit Shifting)의 논의는 다섯 가지 분야에 총 15개의 주제를 다룬다. 대표적인 내용은 다음과 같다.

1.디지털경제 : 디지털 경제에서의 조세문제 해결

2,기업과세 일관성확보 : 혼성불일치 효과문제 중화, 특정외국법인 유보소득 과세제도 강화등

3. 국제기준남용방지 : 이전가격세제 강화, 무형자산이전

4. 투명성확보 : 조세회피 거래 등에 대한 보고제도 개발

5. 신속한 이행 : 다자간협약개발

혼성불일치중화는 국가별 금융상품등의 세제상 취급의 차이로 인해 발생하는 혼성불일치 (Hybrid Mismatch)로 비롯된 이중 비과세를 해결하기 위한 것이다. 이를테면, 금융상품을 한 국가에서는 부채로, 다른 국가에서는 지분으로 취급한다. 거래 실체를 한 국가에서는 도관으로, 다른 국가에서는 실체가 있는 것으로 취급한다.

특정외국법인 유보소득과세문제는 위의 사례처럼 애플이 소득을 미국으로 환수 하지 않고, 아일랜드1법인에 유보해 두는 문제와 관련된다. 그러므로 이를 방지하기 위해서 자회사의 유보에 대해 과세를 하는 CFC(Controlled Foreign Company)제도와 유사하다.

CFC는 조세피난처에 외국자회사를 설립하여 자회사의 이익잉여금을 투자자에게 배당하지 않고 장기간 유보함으로써 상대적으로 고세율인 거주지국의 과세를 장기간 회피하는 시도를 방지하기 위한 것이다.

이처럼 OECD는 국제조세 회피가 세계적으로 세원을 잠식하는 현상이 발생함에 따라, 관련이슈에 대한 대응방안을 모색하고 있다. 그러므로 안 선임연구원은 이러한 논의에 우리나라도 적극적으로 참여하여 그 정책을 우리나라에서도 제도화 할 필요가 있다고 강조한다.

.